概述:从最新公布的数据来看,下游行业表现不一。其中,固定资产投资整体表现不错,单月同比增速较上月回升,尤其是基建投资回升明显;房地产行业依旧保持平稳增长,投资、新开工、土地购置等各项指标均较上月提升,但商品房销售出现回落;汽车行业销量符合季节性规律,同比继续保持较为稳定的增长态势,环比有所回落,出口市场则连续三个月同比下降;受政策退出的影响,家电行业复苏力度有所放缓,但受高温天气的带动,空调市场呈现产销两旺的格局;而机械以及造船行业则延续弱复苏的态势,行业整体依旧在底部徘徊。

目前国内外经济复苏极度温和,汇丰PMI初值50.1,重返50荣枯线上方,预示8月国内经济企稳回升迹象明显。同时,国外欧元区8月综合PMI初值升至51.7,创26个月新高,美国经济也处在复苏中。而且,随着后期气温逐渐的下降,户外施工条件得到改善,再加上传统旺季“金九银十”的来临,预计后期下游行业需求或将继续改善。

一、基础建设

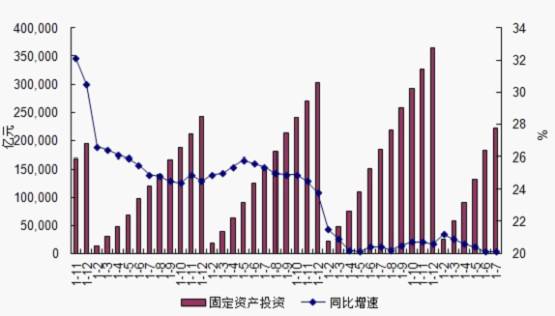

2013年1-7月份,全国固定资产投资(不含农户)221722亿元,同比名义增长20.1%,增速与1-6月份持平。从环比看,7月份固定资产投资(不含农户)增长1.58%。

图1:近两年我国城镇固定资产投资变化

数据来源:统计局

分产业看,1-7月份,第一产业投资4827亿元,同比增长32.8%,增速比1-6月份回落0.7个百分点;第二产业投资95765亿元,增长16%,增速加快0.4个百分点;第三产业投资121130亿元,增长23.1%,增速回落0.4个百分点。第二产业中,工业投资93926亿元,增长16.6%,增速比1-6月份加快0.4个百分点;其中,采矿业投资6868亿元,增长9.8%,增速加快1个百分点;制造业投资77281亿元,增长17.1%,增速与上月持平;电力、热力、燃气及水的生产和供应业投资9777亿元,增长17.6%,增速加快3.1个百分点。

分地区看,1-7月份,东部地区投资105507亿元,同比增长18.7%,增速与上月持平;中部地区投资61104亿元,增长23.5%,增速比1-6月份回落0.1个百分点;西部地区投资53963亿元,增长22.7%,增速与上月持平。

分登记注册类型看,1-7月份,内资企业投资208859亿元,同比增长21.2%,增速比1-6月份回落0.1个百分点;港澳台商投资5872亿元,增长8.2%,增速加快0.7个百分点;外商投资5974亿元,增长4.1%,增速加快0.2个百分点。

从项目隶属关系看,1-7月份,中央项目投资10550亿元,同比增长12.4%,增速比1-6月份加快2.7个百分点;地方项目投资211173亿元,增长20.5%,增速回落0.2个百分点。

从施工和新开工项目情况看,1-7月份,施工项目计划总投资684380亿元,同比增长18.8%,增速与上月持平;新开工项目计划总投资201045亿元,同比增长13.2%,增速比1-6月份回落1.9个百分点。

从到位资金情况看,1-7月份,到位资金259237亿元,同比增长20.5%,增速比1-6月份加快0.4个百分点。其中,国家预算资金增长21.2%,增速加快2.3个百分点;国内贷款增长15.2%,增速加快2.2个百分点;自筹资金增长19.2%,增速加快0.6个百分点;利用外资下降6.3%,降幅缩小2.1个百分点;其他资金增长35.3%,增速回落4.2个百分点。

从上述数据中可以看出,2013年1-7月份固定资产投资整体表现不错,累计增速与1-6月份持平,7月单月同比增速较上月回升。其中,房地产、基础建设和制造业投资均出现回升。

受前期商品房销售火爆、房企融资的放开,房地产行业新开工、竣工面积持续回暖。再此带动下,本月房地产投资增速小幅回升,但力度有限。目前政策面趋于宽松,房企资金链偏紧的局面也有所缓解,短期房地产投资有望继续保持稳定的增长。

基建投资力度未减,增速继续回升,7月基建投资累计增速23.88%,当月增速24.79%,分别较上月上升0.21和2.29个百分点。基建投资回升一方面是投资政策刺激及相应资金来源明显加快,另一方面去年7月当月同比从6月的18.7%回落到14.4%,基数相对降低。未来基建投资在铁路、城市基建方面会继续发力,但去年9月后基数迅速提升,制约了今年四季度基建投资同比增速的空间。

制造业方面,7月制造业投资累计增速17.1%,与1-6月持平。当月同比增速17.1%,较6月15.6%出现回升。制造业投资在7月回升与经济托底政策和信贷货币增长超预期有关。具体分行业看,上游制造业投资增速企稳回升,黑色金属行业投资增速较上月上升1.79个百分点,有色金属增速上升0.1个百分点,非金属矿物继续回落但幅度收缩;中游制造业投资增速分化,通用设备、电气机械回升,交运设备、专用设备行业回落;下游汽车行业投资增速依然稳健增长,计算机通讯行业累计增速连续三个月回升。

从中央地方投资项目来看,中央项目投资增速继续回升,地方项目增速继续下滑,预算内资金支持力度增大。其中,中央项目7月投资同比增12.4%,较6月9.7%的增速回升明显;地方项目7月投资增速20.5%,较上月继续回落0.2%。资金来源方面,7月增速20.5%,较上月20.1%的增速回升0.4个百分点,其中预算内资金增速回升2.3个百分点,支持力度明显上升;国内贷款上升2.2个百分点,与7月信贷上升一致;自筹资金上升0.6个百分点,说明企业投资意愿增强,利用外资也略有好转。

从7月投资数据看,资金支持力度明显增加,铁路、城市基建等投资促进政策的出台对未来投资增速会有一定的提振,但货币和财政的空间依然有限,未来投资提升空间依然不大。

二、建筑和房地产行业

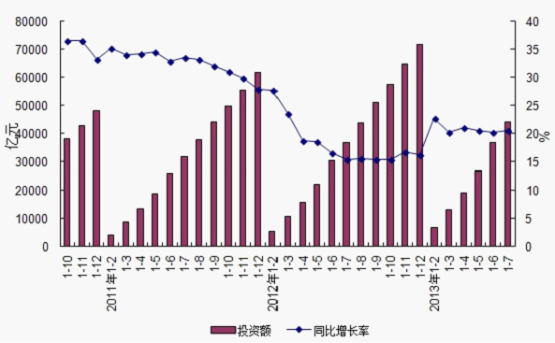

2013年1-7月份,全国房地产开发投资44302亿元,同比名义增长20.5%,增速比1-6月份提高0.2个百分点。其中,住宅投资30318亿元,增长20.2%,增速回落0.6个百分点,占房地产开发投资的比重为68.4%。

图2:近两年我国房地产投资变化

数据来源:统计局

1-7月份,东部地区房地产开发投资25264亿元,同比增长18.6%,增速比1-6月份回落0.1个百分点;中部地区房地产开发投资9298亿元,增长21.0%,增速提高0.2个百分点;西部地区房地产开发投资9739亿元,增长25.0%,增速提高0.7个百分点。

1-7月份,房地产开发企业房屋施工面积568681万平方米,同比增长16.2%,增速比1-6月份提高0.7个百分点;其中,住宅施工面积417255万平方米,增长13.6%。房屋新开工面积112638万平方米,增长8.4%,增速提高4.6个百分点;其中,住宅新开工面积82617万平方米,增长7.1%。房屋竣工面积41643万平方米,增长7.9%,增速提高1.6个百分点;其中,住宅竣工面积32384万平方米,增长4.6%。

1-7月份,房地产开发企业土地购置面积18717万平方米,同比下降1.4%,降幅比1-6月份收窄9个百分点;土地成交价款4398亿元,增长14.7%,增速提高7.2个百分点。

1-7月份,商品房销售面积61133万平方米,同比增长25.8%,增速比1-6月份回落2.9个百分点;其中,住宅销售面积增长27.1%,办公楼销售面积增长27.9%,商业营业用房销售面积增长8.2%。商品房销售额39549亿元,增长37.8%,增速比1-6月份回落5.4个百分点;其中,住宅销售额增长39.9%,办公楼销售额增长39.0%,商业营业用房销售额增长20.4%。

1-7月份,东部地区商品房销售面积31038万平方米,同比增长30.2%,增速比1-6月份回落2.6个百分点;销售额24793亿元,增长42.1%,增速回落6.4个百分点。中部地区商品房销售面积15171万平方米,增长24.9%,增速回落4.2个百分点;销售额7328亿元,增长35.1%,增速回落5.2个百分点。西部地区商品房销售面积14924万平方米,增长18.4%,增速回落2.2个百分点;销售额7427亿元,增长27.5%,增速回落2.4个百分点。

7月末,商品房待售面积44274万平方米,比6月末增加543万平方米。其中,住宅待售面积增加423万平方米,办公楼待售面积减少50万平方米,商业营业用房待售面积增加72万平方米。

1-7月份,房地产开发企业到位资金66831亿元,同比增长31.5%,增速比1-6月份回落0.6个百分点。其中,国内贷款11433亿元,增长31.1%;利用外资269亿元,增长18.0%;自筹资金25151亿元,增长18.2%;其他资金29977亿元,增长45.5%。在其他资金中,定金及预收款18448亿元,增长44.7%;个人按揭贷款7945亿元,增长56.0%。

7月份,房地产开发景气指数(简称“国房景气指数”)为97.39,比上月提高0.1点。

与此同时,国家统计局发布的全国70个大中城市住宅销售价格统计数据显示,与上月相比,70个大中城市中,新建商品住宅(不含保障性住房)价格下降的城市有4个,持平的城市有4个,上涨的城市有62个。环比价格上涨的城市中,最高涨幅为2.2%。与去年同月相比,70个大中城市中,新建商品住宅(不含保障性住房)价格下降的城市有1个,上涨的城市有69个。7月份,同比价格上涨的城市中,最高涨幅为18.3%,涨幅比6月份回落的城市有7个。

同时,与上月相比,70个大中城市中,二手住宅价格下降的城市有7个,持平的城市有6个,上涨的城市有57个。环比价格上涨的城市中,最高涨幅为1.4%。

与去年同月相比,70个大中城市中,二手住宅价格下降的城市有3个,上涨的城市有67个。7月份,同比价格上涨的城市中,最高涨幅为15.3%,涨幅比6月份回落的城市有14个。

从上述数据中可以看出,2013年1-7月份房地产行业整体表现较好,仅个别指标增速回落。据悉,由于低基数和前期良好的销售的传导作用使得新开工持续回升,同时受益于年初开始的土地市场回暖,土地购置指标继续改善;而另一方面竣工速度也在加快,这两方面因素结合起来使得投资增速相对平稳。综合看来,1-7月房地产投资、新开工、拿地等各项指标均较1-6月提升,显示房企在前期销售强劲和现金回流顺畅的环境下,对后市看好,补库存积极性提高。

不过,7月商品房销售出现回落,单月销售面积环比下降21.24%,单月销售额环比下降17.83%,而销售均价单月均价上涨4.3%,7月量跌价涨表明房地产市场供应量依旧偏紧。预计在当前平稳的政策环境下,后市销售显著走淡的可能性不大,去化率预计平稳小幅回落,销售随实际供应量波动。

同时,1-7月资金来源累计增速维持在高位,与销售相关的资金来源增速略有下降。其中,1-7月资金来源同比增长31.5%,增速较1-6月回落0.6个百分点,主要由于7月销售不畅,定金及预收款同比增速回落6.6个百分点。1-7月国内贷款同比增速较前6月提升了0.7个百分点。央行二季度资金投放报告显示,在二季度全国新增贷款总额环比下降26%的背景下,二季度的新增开发贷环比下降76%,一季度集中放贷后二季度缩量在预期之中,新增个人住房贷款则出现了7%的环比增幅。预计后续货币环境稳中偏紧,社会平均利率将小幅走高,对开发商资金成本和购房贷款成本产生一定影响。

从7月末以来,地产政策面有所改善,加之随后不断爆出的地产公司再融资预案,在政策面预期转好的催化下,房价同环比小幅上涨,但上涨压力并不大,预计后期房价仍将继续上涨,但随着后期供给的推出房价上涨压力将大幅得到缓解。

三、机械行业

中国物流与采购联合会和国家统计局服务业调查中心发布的2013年7月份中国制造业采购经理指数(PMI)为50.3%,比上月微升0.2个百分点。从多个分项指数来看,同上月相比,除产成品库存和供应商配送时间下降外,其余各主要指数均不同程度回升。

针对7月份制造业采购经理调查情况,特约分析师张立群认为:“7月份PMI指数小幅回升,表明未来经济增长趋稳。今年以来,随着经济增长小幅回落,市场预期持续走低,与实际经济走势出现一定反差。进入下半年之后,市场对经济趋稳的预期逐渐增加,在宏观经济政策支持下,市场需求大体平稳,从7月份PMI新出口订单指数看,未来出口需求有望小幅恢复。受预期趋稳,订单水平趋稳的影响,预计未来经济增长总体趋稳。”

2013年7月份,全国机械工业当月实现出口交货值1466.06亿元,同比下降0.77%,环比下降8.52%。其中,农机和工程机械行业同比保持两位数的正增速,环比亦有明显增长,环比增速均在6%以上。文化、办公用机械行业环比出现恢复性增长,但较去年同期水平仍有大幅下降。

1-7月份我国机械全行业完成出口交货值10032.83亿元,累计同比下降0.14%。分行业看,累计下降幅度较大的为文化、办公用机械行业,同时仍低于上个月累计增速0.33个百分点。得益于农机行业在7月份出口交货值大幅增长,其累计同比增速也大幅飙升,1-7月份农机行业完成出口交货值同比增长13.64%,而上个月增速为-3.17%。此外,累计增速保持两位数增长的还有仪器仪表行业,1-7月同比增长10.74%。

2013年7月,统计范围类的单项行业产量环比少见增长,保持增长的仅有汽车仪器仪表、照相机、输送机械行业,其中保持两位数增长的仅有输送机械行业。环比下降幅度较大的有发电设备、电站用汽轮机、金属轧制设备行业,下降幅度过半。较去年同期产量相比,增长面相对乐观,多数行业保持两位数增长。同比涨幅明显的有压实机械行业,产量同比增长22.95%;汽车仪器仪表产量同比增长27.17%;电站锅炉产量同比增长23.35%;燃气轮机产量同比增长达145.79%。

2013年1-7月,统计范围内累计增速呈增长态势的行业主要集中在农机、仪器仪表、石化及电工行业。累计增速下降较为明显的但行业有照相机、挖掘机、印刷专用设备行业,分别下降40.32%、13.7%、11.37%。

2013年7月份,全国机械基础件行业完成出口交货值123.12亿元,同比增长4.67%,环比增长-3.81%。

1-7月全国机械基础件行业累计完成出口交货值806.33亿元,累计同比增长4.92%。其中,弹簧制造的出口保持较高增长,增速为27.11%。

从上述数据中可以看出,7月份机械行业延续弱复苏的态势,行业整体表现依旧不温不火。其中,7月挖掘机销量依季节性环比回落,8月份挖掘机可能略差于季节性,但是由于去年的低基数,仍有望实现稳定的增长。农机和工程机械行业同比保持两位数的正增速,环比亦有明显增长,环比增速均在6%以上。

不过,7月份主要机械工业产品产量较上月则出现不同程度下滑,工业锅炉、金属切削机床、拖拉机产量环比分别下降10.4%、13.43%、12.8%,降幅有所扩大。据机床企业反应,机床企业7月份新订单仍有所下滑,部分企业反映订单下滑维持在20%左右,与2010年和2011年的高点相比下滑了50%左右。

从机械主要下游行业来看,近期政策面暖风频吹,中央一改对地产的调控态度,转为支持地产稳定健康发展,房地产上市公司再融资开启,国务院会议提出要加强城市基础设施建设,加大铁路投资力度,加快铁路投融资改革,预计后期基建和房地产投资有望维持平稳增长,市场对工程机械预期有所好转,且由于下半年基数较低,预计后期机械行业降幅将进一步收窄,行业有望继续复苏。

四、汽车行业

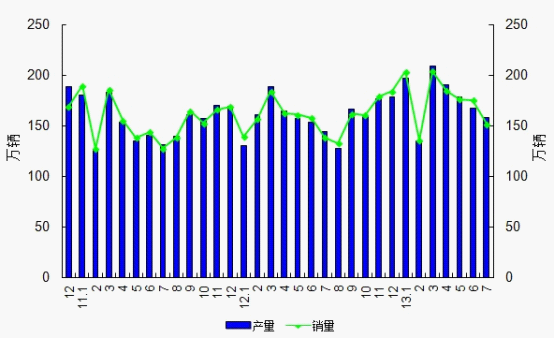

据中国汽车工业协会统计分析,2013年7月,汽车产销较上月有所下降,同比继续保持增长。1-7月,汽车产销增幅较前6月略有减缓,但继续保持在10%以上增长。

7月汽车产销分别完成158.33万辆和151.63万辆,比上月有所回落,但与上年同期相比,产销增速分别为10.2%和9.9%,继续保持较为稳定的增长态势。1~7月汽车产销分别完成1233.50万辆和1229.86万辆,同比分别增长12.5%和12.0%,增速与前6个月相比,均回落0.3个百分点。

行业企业多在7月底和8月上中旬放高温假,进行设备检修,7月汽车产量大于销量,库存有所增加,以满足8月销售需要。总体上7月汽车产销比上月回落,比上年同期有所增长,符合近年来月度变动趋势。

图3:近期全国汽车产销量变化图

数据来源:中国汽车工业协会

乘用车方面,7月,乘用车产销比上月回落,比上年同期增速在10%左右,呈现平稳运行态势。从1-7月情况看,乘用车产销增速比前6个月分别回落0.6个百分点和0.4个百分点,增速继续呈现逐步缓慢回落态势。

7月乘用车产销分别完成129.88万辆和123.76万辆,比上月分别下降4.7%和11.8%,比上年同期分别增长9.6%和10.5%。分车型看,SUV继续保持旺盛的需求,产量比上月呈现了3.9%的增长,是乘用车中唯一增长的车型,产销比上年同期增长超过40%;轿车产销比上月降幅与乘用车相差不太,但比上年同期增幅明显低于乘用车。

1~7月乘用车产销分别完成996.33万辆和990.28万辆,同比均增长13.4%,增幅比前6个月分别下降0.6个百分点和0.4个百分点。分车型看,与上年同期相比,SUV产销增速超过40%,增速最快,且高于前6个月增速;轿车产销增速分别为10.7%和11.1%,仍低于乘用车的增速。

7月,中国品牌乘用车销售43.55万辆,比上月下降17.3%,比上年同期增长5.8%;占乘用车销售总量的35.2%,比上月下降2.3个百分点,比上年同期下降1.6个百分点。本月中国品牌乘用车市场份额为2008年全球金融危机以来的月度最低水平,总体形势比较严峻。

1~7月,中国品牌乘用车销售400.22万辆,比上年同期增长12.3%,低于乘用车总体增长速度1.1个百分点。占乘用车销售总量的40.4%,比上年同期下降0.4个百分点。

7月,中国品牌轿车销售19.58万辆,比上月下降15.7%,比上年同期增长2.7%;占轿车销售总量的23.3%,市场占有率比上月下降1.2个百分点,比上年同期下降1个百分点。本月中国品牌轿车市场份额为2009年以来的月度最低水平。

1~7月,中国品牌轿车销售181.11万辆,比上年同期增长12.2%;占轿车销售总量的27.1%,占有率比上年同期提高0.3个百分点。

商用车方面,7月商用车产销分别完成28.45万辆和27.87万辆,比上月分别下降8.7%和20.5%,比上年同期分别增长12.8%和7.5%。本月商用车比上年同期增速相对前三个月有明显回落。

1~7月商用车产销分别完成237.17万辆和239.58万辆,分别比上年同期增长8.6%和6.8%,比前6个月分别提高0.5和0.1个百分点。在商用车品种中,半挂牵引车产销比上年同期分别增长19.4%和15.6%,增速最高;客车比上年同期分别增长12.8%和12.1%,增速排第二位;货车和货车非完整车辆也有一定幅度的增长,只有客车非完整车辆销量低于上年同期。

据中汽协会统计的汽车整车企业出口数据,7月汽车企业出口为7.99万辆,比上月下降5.4%,比上年同期下降11.6%。汽车月度出口已连续三个月低于上年同期水平,继续呈现下降态势。

1~7月出口56.75万辆,比上年同期下降2.2%,降幅比前6个月扩大了1.6个百分点。其中乘用车出口34.47万辆,比上年同期下降0.2%;商用车出口22.28万辆,比上年同期下降5%。

从最新公布的数据可以看出,由于进入淡季,2013年7月份汽车行业总体表现较为一般,销量符合季节性规律,同比继续保持较为稳定的增长态势,环比有所回落,出口市场则连续三个月同比下降。其中,乘用车增速稳中有降,同比增速好于上月,环比降幅明显。分国别看,自主品牌表现继续低迷,日系份额较上月提升,较上年同期继续下滑。而商用车尤其重卡销量由于排放升级政策预期提前消费导致7月环比表现较差,但同比继续呈复苏态势,而大中型客车由于提前采购和新能源公交政策的短期断档致使7月销量同比、环比均负增长,预计随着国四透支效应的逐步弱化将助推行业降幅收窄。

目前8月份仍处于市场淡季,但8月底将逐渐进入旺季,单月同比增速应好于7月,环比有望转正,9月份进入传统旺季后,金九银十,汽车行业需求会明显回升。不过,对于后期车市,市场仍需警惕10月份即将实施的三包政策可能导致部分消费者延迟购买时间;新一轮新能源汽车补贴政策可能会提高标准,致使对现有车型补贴力度减小;宏观经济是否企稳依然存在不确定性。但是,从长期来看,我国的汽车人均保有量依然偏低,随着城市化进程继续推进,中等收入人口占比增加,汽车销量仍有较大的增长空间。

五、家电行业

统计局数据显示,2013年7月我国主要家电产品产量同比增速有增有减。其中,家用冷柜和彩色电视机产量同比出现负增长,同比分别下滑0.8%和10%,其余包括家用洗衣机、家用电冰箱和房间空气调节器产量同比均呈现正增长的态势,增幅分别在4.1%、3.4%和26.6%。1-7月份各主要家电产品产量同比均继续呈现正增长的态势。其中,家用电冰箱产量同比涨幅最大,涨幅在12.4%,其余包括家用冷柜、家用洗衣机、房间空气调节器和彩色电视机产量同比涨幅分别为10.9%、6.5%、8.0%和3.1%。

表1:2013年7月主要家电产品产量

数据来源:统计局

同时,产业在线数据显示,7月冰箱总销量718万台,同比下滑4.8%;库存228.6万台,同比下降23.9%。其中,冰箱内销505万台,同比下滑9.6%;出口212.5万台,同比增长9.1%。

7月洗衣机总销量383.52万台,同比下降1.19%;库存353万台,同比增长69%。其中,洗衣机内销227.89万台,同比增长10.97%;出口155.63万台,同比下降14.85%。

7月家用空调行业销售总量为896.55万台,同比增长5.88%;库存为625.97万台,同比减少19.51%。其中,内销量为558.5万台,同比增长9.77%,出口量为338.05万台,同比微增0.01%。

同时,据中怡康监测数据显示,7月彩电市场零售量月度同比下降23.66%,零售额同比下降20.15%。其中,液晶电视零售量同比下降22.25%,零售额同比下降18.11%;等离子电视零售量同比下降47.15%,零售额同比下降50.97%。

统计局公布的数据显示,2013年7月份,社会消费品零售总额18513亿元,同比名义增长13.2%(扣除价格因素实际增长11.3%,以下除特殊说明外均为名义增长)。其中,限额以上企业(单位)消费品零售额9159亿元,增长11.2%。1-7月份,社会消费品零售总额129277亿元,同比增长12.8%。

同时,7月份家电和音响器材实现零售总额为547亿元,同比增长7.5%,1-7月份家电和音响实现零售总额3812亿元,同比增长15.0%。

上述数据中可以看出,受政策退出的影响,家电行业复苏力度有所放缓。其中,冰箱、洗衣机和彩电市场表现均不佳,不仅三者产量增速放缓,销量同比增速也是全部下滑,但从出口看7月主要家电产品出口环比还是有所改善的,冰箱、空调表现较好;8月下旬电视面板价格继续下滑,整机企业与面板厂之间的博弈仍在延续。

不过,6月底以来全国大部分地区持续高温,极端高温天气范围广,持续时间长,加快了空调经销商对渠道库存的清理,10月份新能效标准实施之前库存的加速清理有利于厂商安排新产品的生产和出货。据了解,受高温天气的带动,7月空调市场异常火爆,呈现产销两旺的格局,不仅内销将近两位数的增长,也带动了厂家空调生产力度的增加,库存水平连续7个月同比减少,已探至历史低位,但同比降幅有所收窄,环比增长,说明各大厂商对8月份空调销量持相对乐观态度。

目前家电行业已正式进入“零补贴”时代,行业整体需求将趋于平淡。不过,近期,由于受国务院大力支持棚户区改造以及保障房建设,有条件放开房地产再融资,房地产企业再融资有条件放开等政策将增加房屋的供给,拉动家电行业的需求。同时,随着节能补贴政策退出影响的逐步消散,加之“十一”国庆节来临,行业进入传统四季度销售旺季,家电终端销售改善有望持续。而且,对于近期关于10月节能补贴政策重启的消息,大部分家电经销商表示此利好也会推动需求的增加,但是效应相对之前有所递减。

六、造船行业

2013年1~7月份,全球造船市场持续低迷。我国船舶行业重点企业抓住新造船市场趋于活跃的契机,积极承接订单,努力化解生产经营风险。

1~7月份,全国造船完工2492万载重吨,同比下降29.8%。承接新船订单2976万载重吨,同比增长155.7%。7月底,手持船舶订单11152万载重吨,同比下降9.7%,比2012年底增加4.3%。

同时,克拉克松统计数据显示,7月份,全球新接船舶订单为907万载重吨,同比大幅提升112%,环比上升58.4%。今年1-7月全球新接订单合计5961万载重吨,较去年同期增长78%,已经超过2012年全年订单总量。手持订单继续下滑,截至7月底,全球船厂手持船舶订单2.42亿载重吨,环比下降1.9%。

1~7月份,全国完工出口船2058万载重吨,同比下降28.3%;承接出口船订单2731万载重吨,同比增长219%;7月末手持出口船订单9300万载重吨,同比下降9.5%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的82.6%、91.8%和83.4%。

1~7月份,39家重点监测的造船企业造船完工2128万载重吨,同比下降32.5%。承接新船订单2793万载重吨,同比增长182%。7月底,手持船舶订单10099万载重吨,同比下降9.2%。

1~7月份,39家重点监测的造船企业完工出口船1766万载重吨,同比下降30.7%;承接出口船订单2597万载重吨,同比大幅增长258%;7月末手持出口船订单8879万载重吨,同比下降4.1%。

1~7月份,船舶行业80家重点监测企业,完成工业总产值1987亿元,同比下降15.2%。其中,船舶制造企业1023亿元,同比下降29.6%;船舶配套企业141亿元,同比下降30.5%;船舶修理企业65.5亿元,同比下降8.2%。

1~7月份,船舶行业80家重点监测企业完成出口交货值918亿元,同比下降26.3%。其中,船舶制造企业821亿元,同比下降28.1%;船舶配套企业28.2亿元,同比下降30%;船舶修理企业42.8亿元,同比下降21.4%。

2013年1~7月,船舶行业80家重点监测企业实现主营业务收入1371亿元,同比下降18.2%。实现利润总额37.8亿元,同比下降63.6%。

从上述数据中可以看出,前7月全球船舶市场表现依旧不太景气,而我国造船行业在低迷的运行环境中积极前进,不仅新接订单量同比大幅增长155.7%,船舶手持订单的降幅也有明显的收窄。不过,造船完工量同比下滑幅度较大,显示目前造船企业产能利用率处于低位。

在新订单的刺激下,7月克拉克松新船价格指数出现微幅反弹,三大船型造价指数环比有所改善,但同比依旧下滑。所以,总体来看新船舶造价仍在低位,船厂利润依旧举步维艰。其中,散货船新船造价指数为122点,同比下滑2.4%、环比回升0.8%。油轮新船造价指数为146点,同比下滑2.7%、环比回升0.7%。集装箱新船造价指数为75点,同比下滑2.6%、环比回升1.4%。预计短期新船价格指数仍将维持在底部盘整,拉涨的动力尚不足。

虽然近期船舶行业新接订单量增加,但新接订单的持续好转还有待于航运市场的恢复,目前全球航运市场依旧处于吸收过剩产能阶段,航运业复苏尚不稳定,仍在低位运行,下半年航运市场改善幅度将有限,短期看来,我国造船行业复苏仍然较为困难。

不过,8月4日晚,国务院印发《船舶工业加快结构调整促进转型升级实施方案(2013-2015年)》。这是新一届政府针对当前形势,以调结构、促改革推进稳增长的又一重大举措。《实施方案》出台后国内船舶行业整合脚步有望加速,未来产业集中度将逐步提高。

|